こんにちは、トカミです。

みなさん、つみたてNISA

されているでしょうか⁇

私は資産運用に興味があり、ファイナンシャルプランナー2級の資格をとりました。

そして、20代の前半から株をしています。

幼いころから投資の本を読みあさり資格までとった私が、

今までNISAを始めなかった理由……それは……

ただ単に、詳しく調べなかったから!!

結婚・子育て・フルタイム勤務

忙しかったんです!!(いいわけ)

そして、お勤めを辞めて個人事業主になり資産運用を見直そうと調べました! つみたてNISAのことも!

なんでもっと早くやらなかったんだろう😂

すぐやろう! 遅くなったけどいいや!

ということで、遅ればせながら楽天証券でつみたてNISAを始めました。

今回は、

「つみたてNISAがなんでいいと思ったのか」

「なんで楽天証券にしたのか」

こちらの2点を投資初心者の方にも分かりやすく解説してみました!

- まだ、つみたてNISAをしていない方!

- 投資はなんかこわいよという方!

- 将来のお金に漠然とした不安がある方!

「つみたてNISAとはなんだ??」が分かる内容になるようにまとめてみました😆👍✨

今からのスタートでも間に合いますよ!

もくじ

長期投資のつみたてNISAとは?

つみたてNISAは日本に住む、20歳以上の方が、お金を貯めながら増やすことができる投資です。

銀行での貯金は増えないけど安心! ではないのです💦💦

インフレになり、物の値段が上がると同じ金額では物が買えなくなるので、銀行に置いておいても増えないどころか、お金の価値は下がってしまいます。

お金が増えない(むしろ価値が下がる)貯金と

お金が増えていく貯金

するなら私はお金が増える貯金がいい!!

ここで、お金が増えるってそんなうまい話あるの?? リスクはないの?? という点が気になるかと思います!

投資の基本は安いときに買って高いときに売ることなのですが、つみたてNISAは定期的につみたてることで安いときに買わなかったり、高いときに買ってしまうことを避けられるのです。

長期間で運用すればするほどリスクが下がる投資方法です。

逆にいうと短期間で利益を出したい人や長期間つみたてれない人は向いてないです。

そして、つみたてNISAの投資の対象商品は、金融庁が定めた基準を満たす投資信託・ETFであり、厳選されたもの✨✨

そして、何より非課税!!

購入した年から数えて20年間、利益をだしても課税されません。

株は、利益に対して20%ほどの税率がかかります。

これはふつうに痛いです💦💦

100万円の利益が出たときは、20万円ほどの税金が引かれるのです😭

つみたてNISAでは引かれません✨✨

この非課税投資枠は年間最大40万円。

そして、つみたてNISAは2037年で終わる制度でしたので、スタートが遅れれば遅れるほど、投資できる金額が減少していました。

しかしこちらは改正されて、5年間延長になり2042年までになったようです!

このチャンスを逃さずに、早めにスタートしようと思いました😊

私は、リスクは分散させるべきだと思い

銀行貯金して

株もして

つみたてNISAもする……。

そして、働けるかぎり働いて収入も得て

頼れる人もたくさん作りたいです。

貧富の格差が広がる社会で

できることは考えて

行動して

生涯、お金には困らない生活をしたい……!

つみたてNISAもそのために今、私ができることのひとつだと思い、始めることに決めました!

つみたてNISAは長期投資を前提とした制度ですが、iDeCo(確定拠出年金)と違い、いつでも資金を引き出すことができます。

教育費にケガや病気、引っ越しなどライフイベントが多く、何が起こるか分からない子育て世代ですが、流動性のある資産は、万が一のときにも安心ですよね✨

そして何より、積立型なので一回設定すれば毎回自動なので手間いらずなのが嬉しいです😊✨✨

つみたてNISAはどこで始めたらいい? 初心者でも簡単! 楽天証券とSBI証券

つみたてNISAを始めるには、まず、つみたてNISAの口座を開く会社を選びます。

手数料が安く情報が豊富なネット証券がお得でおすすめ✨✨

私はSBI証券で株の取引をしているので、そのままそこでつみたてNISAを始めようかなと思いましたが、結局、楽天証券にしました。

ちなみに、つみたてNISAで扱う投資信託は購入時手数料がかからないので、金融機関による手数料の違いはなく、どこも同じです。

つみたてNISAの口座は銀行か証券会社で作れます。

- 銀行:店舗数も多く対面で相談に応じてもらえます。ただ、証券会社に比べて取引商品は少ないことが多いようです。

- 証券会社:敷居が高い印象ですが取引商品が多く、こちらも対面で相談に応じてもらえます。

- ネット証券:オンラインで完結できるためコストがかからず、時間や場所を問わずに取引できます。

私が株取引をしているSBI証券も、つみたてNISAを始めた楽天証券もネット証券です。

ネット証券は、パソコンやスマホで空いた時間にさっと取引ができるので、小さな子どもがいて外出が難しくても家で始められます😊✨✨

とっても便利なネット証券ですが、種類がいっぱいありますよね……。

私がSBI証券で株を始めた理由は「手数料が安い」からでした。

そして、今もそれは変わっていないようです。

でも、つみたてNISAは前述したように手数料は考えなくて大丈夫です!

証券会社を選ぶポイントを書き出してみました☟☟☟

- 始めやすさ

- 情報量の多さ

- 取引商品の有無

- 引き落としの有無

楽天証券もSBI証券も最大手で、どちらを選んでも問題ないと思いますし、再度調べてみてもネット証券でつみたてNISAを始めるなら、この2社から決めていいのではないかなと思いました。

私が楽天証券に決めた理由は、楽天市場と楽天カードを頻繁に利用しているので、SBI証券で使えるTポイントより、楽天ポイントの方が使いやすいからです。

【体験談】2021年10月に楽天証券でつみたてNISAをスタート

楽天証券の初回ログイン設定からNISA口座開設の申し込みまで、1時間程で終わりました。

つみたてNISA、投資商品はどうやって選ぶのかな? と気になっていたのですが、質問方式で自分に合う組み合わせを提案してもらえたのですぐに終わりました😲

- スマホ

- マイナンバー

- 免許証(身分証明書)

パソコンから行いましたが、マイナンバー登録時にスマホを使う作業がありました。

楽天証券で総合取引口座を開く

まずは楽天証券で口座を開設します!

私は以前、楽天カードを作ったとき同時に申込していたのですが、1度もログインしていませんでした💦

楽天証券の初期設定は、調べなくても次々に手順が出てくるので、分かりやすく、特につまづく作業はありませんでした。

<楽天証券の取引前登録事項>

- パスワード/暗唱番号設定

- 投資に関するご質問

- 勤務先登録

- 国籍登録

- マイナンバー登録

つみたてNISA口座を開く

こちらも手順通り、スムーズに登録できました。

<つみたてNISA口座申込>

- 申込み

- 必要書類の提出

- 取引開始

- 税務署での審査

- 手続き完了

楽天証券のらくらく投資

楽天証券でつみたてNISAを始めるとき、すごく楽だったのが、つみたてNISAの商品を自動で組み合わせてくれる楽天証券の「らくらく投資」です✨

質問に答えるだけで自分に合った投資コースを提案してもらえます!

私は「好奇心や冒険心にあふれた活動派!」

ということで年6%のリターンが期待される「しっかり資産形成コース」に決まりました。

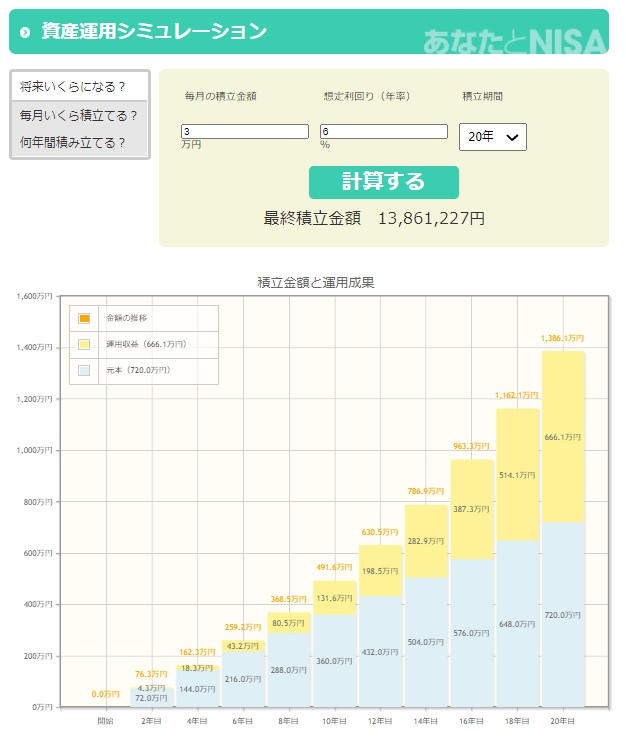

月3万円で20年間、積み立てたとすると……

▽金融庁の資産運用シミュレーションではこんな感じ▽

はてさて

こんなに上手く行くかは分かりませんが💦💦 夢は膨らみます……!🥰

終わりに

私がつみたてNISAを始めるまでの経緯をまとめました。

おうちワークで自営業、将来に向けて今のうちから備えないといけないなと思いました!

しばらく忘れていた資産運用……。

改めて考えるきっかになったのは、こちらの本です。

10ページ読んで泣きそうになりました……😢

仕事も資産運用もがんばっていきたいなと改めて思いました……。

モノの値段が上がり続ける状態。 → お金の価値が下がる。